ZAHNZUSATZVERSICHERUNG FÜR KIEFERORTHOPÄDISCHE LEISTUNGEN

Bei Kindern vom 9. bis 12. Lebensjahr entscheidet sich, ob eine Zahnspange notwendig wird. Um die möglichen hohen Eigenanteile für eine Zahnspange abzusichern, bietet es sich an, ab dem 7. Lebensjahr über eine entsprechende Zahnzusatzversicherung nachzudenken.

Wann zahlt die gesetzliche Krankenkasse?

Die gesetzliche Krankenkasse (GKV) bezahlt ab KIG 3-5 (kieferorthopädische Indikationsgruppen). Diese Indikationsgruppe kommt zu tragen, wenn es sich um medizinisch notwendige Zahnspangen handelt. Die Leistung beträgt 80% der Kosten für die einfachste Ausführung. 20% plus Mini-Brackets, farblose Bögen, unsichtbare Gummis etc. müssen aus eigener Tasche bezahlt werden.

Die KIG-Stufen 1-2 sind eher ästhetischer Natur und werden gar nicht von der GKV bezahlt. Weil Eltern sich allerdings wünschen, dass die Kinder auf jeden Fall ihr Leben lang ein tadelloses Gebiss haben, werden meist auch aus ästhetischen Gründen Zahnspangen getragen.

Wie sichere ich mich gegen die hohen Kosten bei einer Zahnspange ab?

Hierzu dienen Zahnzusatzversicherungen, die spezielle Leistungen für Kieferorthopädie vorsehen. Als Laie ist es schwer sich im Tarif-Jungle nicht über den Tisch ziehen zu lassen. Deshalb stelle ich hier meine favorisierten Tarife vor.

- Der fairste und umfangreichste Tarif am Markt ist der Tarif der Union Krankenversicherung ZahnPRIVAT Premium.

- Er leistet in beiden KIG insgesamt 90% des Eigenanteils. Wenn Ihr Kind die KIG 3-5 hat, die 90% der verbleibenden 20% nach Abzug des GKV-Anteils plus individuelle Wunschleistungen oder halt 90% der kompletten Spange mit Wunschleistungen in KIG 1-2.

- Viele Tarife (und so auch der oben gezeigt Tarif der Allianz) beschränken die Leistungen in den ersten 24 Monaten bspw. auf 2.000 Euro. Der Tarif der Union Krankenversicherung leistet ab dem 2. Kalenderjahr bereits 3.000 Euro.

- Beispiel: Schließen Sie den Vertrag bei der Union zum 01.08.2017 ab, erhalten Sie bereits zum 01.03.2018 3.000 Euro Leistungen. Bei der Allianz (weil Leistungsbegrenzung 1.000 Euro in den ersten 12 Monaten) lediglich 1.000 Euro.

- Gerade die Erstversorgung mit Spange ist das Teuerste!

Sie erhalten also für 4 Euro mehr im Monat schneller höhere Leistungen als bei dem Allianz-Tarif!

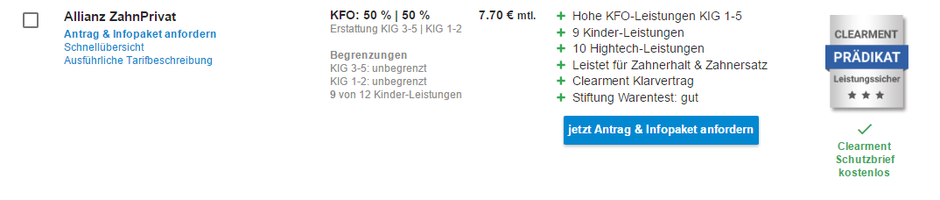

Eine günstige Alternative ist der Allianz ZahnPrivat für 7,70 Euro monatlich.

Auch dieser Tarif der Allianz hat die Leistungsbeschränkung in den ersten 12 Monaten nach Abschluss von 1.000 Euro bzw. 2.000 Euro in den ersten 24 Monaten.

Außerdem bleibt die Frage offen, ob der Tarif eine wirkliche Hilfe ist.

Beispiel: Hat ihr Kind die KIG 1-2 und kostet die Spange 4.000 Euro zahlt der Tarif 50%, also 2.000 Euro. Auf 2.000 Euro würden Sie sitzen bleiben. Immer noch eine beachtliche Summe.

Meine Empfehlung

Schließen Sie den Tarif ab dem 7. Lebensjahr ab, für die Zeit, in der es zu einer möglichen Zahnspange kommen kann (9 bis 15 Jahre).

Entweder Sie kündigen den Vertrag nach dieser Zeit oder sind auch weiterhin gegen hohe Kosten für Zahnersatz, Füllungen, Kronen und professionelle Zahnreinigung gewappnet.

Berechnen sie Ihre Angebot und schließen sie ihren vertrag sofort ab!

Bitte beachten Sie, dass der Vertrag vor dem Kieferorthopäden-Besuch abgeschlossen werden muss, weil in den Gesundheitsfragen explizit danach gefragt wird. Bei Fragen stehe ich Ihnen unter 01738857650 jederzeit zur Verfügung!!

Hier ist ein passender Artikel zum Thema Zahnspange und was die Gesetzliche Krankenversicherung so zahlt bzw nicht zahlt

Rufen Sie für allgemeine Fragen oder Fragen zur Angebotserstellung rund um die Zahnspangen-Versicherung einfach an unter

01738857650

Ich stehe Ihnen jederzeit zur Verfügung!